Você está no vermelho. Sim, uma frase tão curta, no entanto de impacto imenso em nossas vidas. Esse simples agrupamento de palavras serve para nos dizer que estamos saindo no prejuízo. Que a conta não fecha. Quando alguém fala que você está no vermelho, imediatamente você entende que seus ganhos não estão sendo suficientes para sustentar seus gastos.

Não posso dizer que é bom estar no vermelho, aliás, é péssimo. Você irá concordar comigo, né, meu leitor? Mas há uma boa notícia, se você está em déficit, significa que há muito o que arrumar em sua empresa.

Agora é a hora que você me fala, “E onde que isso é bom, Dr Gestão??”. Tenha calma, vou explicar. Se sua empresa está saindo no prejuízo e você tem muito o que arrumar, então qualquer pequena alteração nos processos irá trazer um resultado gigantesco, altamente visível para sua produtividade. Essas pequenas mudanças motivaram as próximas e quando você menos perceber você estará lucrando muito!!

A única coisa que você precisará identificar é se você está ou não no vermelho. Que tal eu mostrar uma forma bem rápida de descobrirmos isso? Vamos lá.Como saber se estou no vermelho?

Existe uma técnica ótima de descobrir esta importante informação de sua empresa. Descubra qual é seu ponto de equilíbrio. Você precisará de seus custos mensais e no final da conta chegará ao valor de peças que precisará vender para que saia no lucro.

Antes de mais nada, o que seria ponto de equilíbrio? Pois bem, a melhor definição seria esta:

“Ponto de equilíbrio nada mais é do que uma quantidade x de peças que você precisa fabricar/vender para que ao final do mês você não saia no prejuízo e perca valor monetário. ”

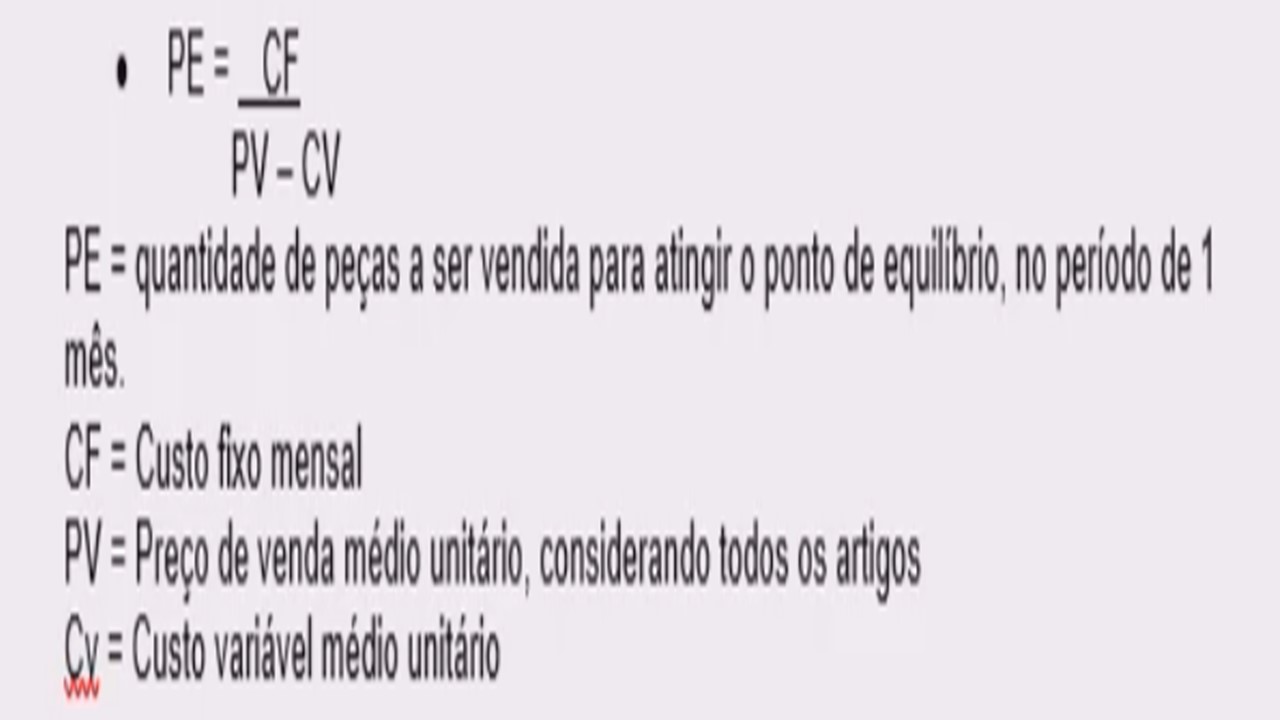

Abaixo estou demonstrando como que é realizado o cálculo do Ponto de equilíbrio, juntamente com um exemplo numérico:

Nessa imagem podemos ver, com auxílio da legenda, que o ponto de equilíbrio é o custo fixo mensal dividido pela subtração entre o preço de venda unitário e o custo variável médio unitário. Mas de onde que veio essa conta?

Custo fixo mensal equivale aos seus custos (CIF ou GGF, Salários dos colaboradores), aqueles que todos os meses você precisa pagar. O Preço de venda médio unitário é um valor médio entre todos os artigos que você vende, basicamente uma média dos preços de todos os artigos. O custo variável médio unitário(matéria -prima, insumos) é a média do custo de produção de todos estes artigos.

Juntando todos estes valores você chega ao famoso ponto de equilíbrio. A marca onde você não perde nem ganha. Cada centavo a mais que aquele valor é lucro e cada centavo a menos é prejuízo.

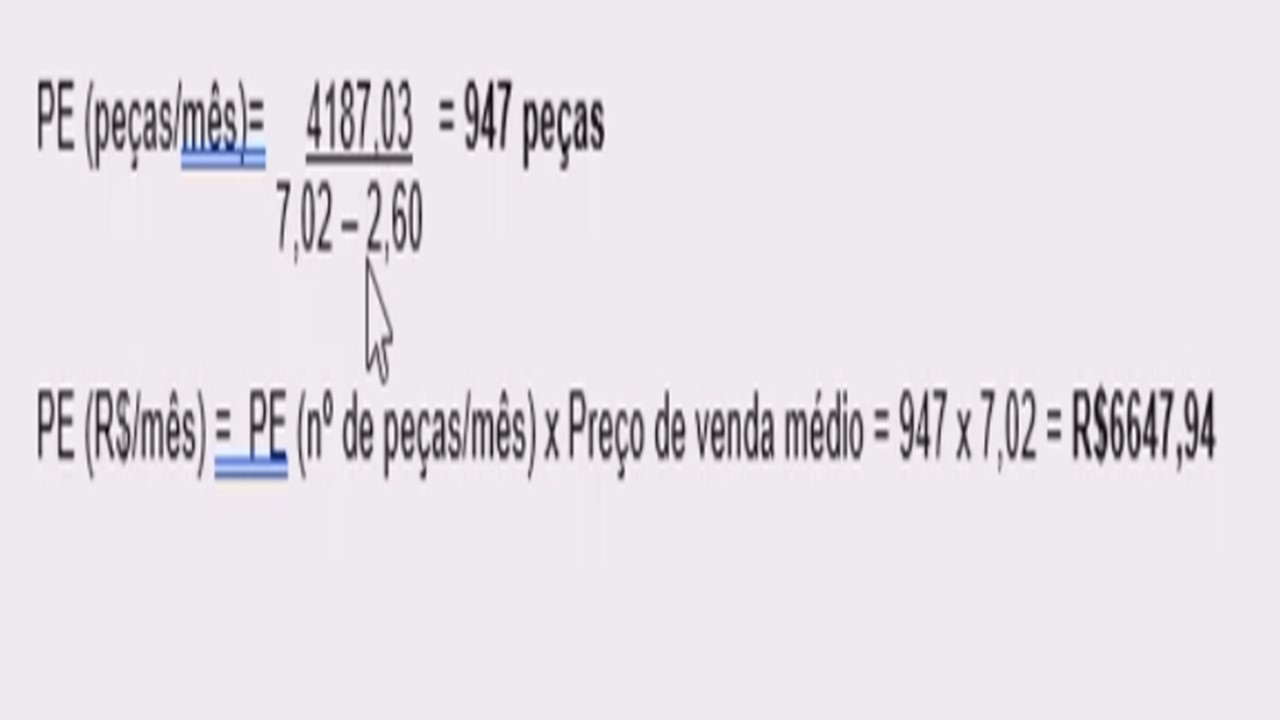

No exemplo acima temos que nosso ponto de equilíbrio é 947 peças por mês, é uma quantidade mínima de peças que você precisa vender para não ficar no vermelho. Realizando as devidas transformações chegamos ao valor de R$6647,94 reais. Você deverá ganhar no mínimo este valor para não ficar no vermelho.

Algumas empresas calculam de uma forma diferente. Eles pegam o valor que produziram no mês e dividem pelo custo. O resultado desta conta será o valor gordura, o valor que será acrescido ao valor do produto para que você tenha lucro.

Agora que você está pronto para determinar se sua empresa está no vermelho e ainda a quantidade que ela precisa produzir para sair desse vermelho, vou mostrar uma outra ferramenta que pode te ajudar a sair dessa tão catastrófica fase. Matriz UI, UNI, NUI e NUNI

Esta ferramenta é incrível, existem outros nomes para ela, o mais famoso é matriz de Eisenhower. Trata-se de uma matriz de 4 quadrantes e 2 eixos. Os quadrantes são divididos entre os de cima (importantes) e os de baixo (não importantes). Há outra divisão também, a esquerda são os quadrantes urgentes e a direita os não urgentes. Okay, agora que está explicado, vamos a ferramenta.

Você colocará as tarefas do seu dia a dia nesta matriz, dividindo elas em 4 ramos:

• Urgentes e Importantes (UI);

• Não Urgentes e Importantes (NUI);

• Urgentes e Não Importantes (UNI);

• Não Urgentes e Não Importantes (NUNI);

Vou em ordem do que listei acima. O primeiro quadrante são as tarefas importantíssimas, aquelas que não devem ser deixadas de lado, afinal elas além de urgentes também são importantes. Você deve primeiro fazer estas tarefas. Faça as o mais rápido que puder.

O segundo quadrante você colocará as tarefas importantes que não são urgentes. Este é o quadrante mais importante, pois aqui estarão as tarefas necessárias para seu crescimento, seja ele profissional, pessoal ou espiritual. Você precisa concentrar suas energias neste quadrante.

O terceiro quadrante são as tarefas que são urgentes, porém não são importantes, logo você deve delega-las. Elas representam uma perda de energia desnecessária a você e comprometem o tempo que você gastaria com o quadrante número 2.

Por fim o ultimo quadrante devem ser colocadas as tarefas que não são nem importantes e nem urgentes. Nesse quadrante você não fará nada, apenas jogue essas tarefas fora. Fofocas e discussões desnecessárias são ótimos exemplos de tarefas a serem jogadas fora.

Importante ressaltar que o lazer é tão importante que ele entra no quadrante número 2, das tarefas essenciais. Você deve dar ao lazer seu respectivo espaço, sem no entanto que ele interfira com as tarefas urgentes e importantes.

Esta ferramenta é incrivelmente útil para gerenciar as tarefas e caminhar rumo a zona positiva, escalando para fora do vermelho. Faça bom uso dela, aperfeiçoe ela para sua situação e tenho certeza que você ficará muito feliz com os resultados.